“AI第二股”来了,又是“云字科”?

摘要 历时8个月,终于迎来了发展的关键时期。

【CPS中安网 cps.com.cn】 2021年,中国视觉人工智能产业迎来一波IPO小高峰,今年也曾被业内认为是计算机视觉公司登陆资本市场的元年或是关键年。

其中,7月20日,云从科技上市发行获通过,获得“AI第一股”称号,依图科技已经撤回上市申请,旷视科技提交申请尚未有结果,商汤科技未有上市实质性动作。

而另外一家AI独角兽,深圳云天励飞技术股份有限公司(以下简称:云天励飞)的IPO过程相对来说,比较顺利。(点击文章了解更多:AI弄潮儿:云天励飞欲上市,能飞多高?)

自2020年12月8日向上交所递交科创板上市申请,历时近8个月,云天励飞在8月6日科创板首发上会。

在当天下午,科创板上市委就发布公告,云天励飞首发获通过。这意味着,如果不出意外的话,云天励飞很快便将上市发行。

01

暂未盈利,欲募资30亿元

根据此前公布的上会稿,云天励飞成立于2014年8月,以人工智能算法、芯片技术为核心,并具备算法芯片化能力,研发和销售面向应用场景的人工智能产品及解决方案。

在报告期内,云天励飞已在深圳、上海、成都、青岛、杭州等数十个大中型城市和诸多项目中实现了人工智能技术、产品和解决方案落地。

云天励飞此次IPO计划募资30亿元。

其中,8亿元用于城市 AI 计算中枢及智慧应用研发项目,3亿元用于面向场景的下一代 AI 技术研发项目,5亿元用于基于神经网络处理器的视觉计算 AI 芯片项目,14亿元用于补充流动资金项目。

上会稿显示,云天励飞在2018年、2019年、2020年营收分别为1.33亿元、2.3亿元、4.26亿元。

云天励飞在2018年、2019年、2020年净亏损分别为1.99亿元、5.1亿元、9.42亿元。

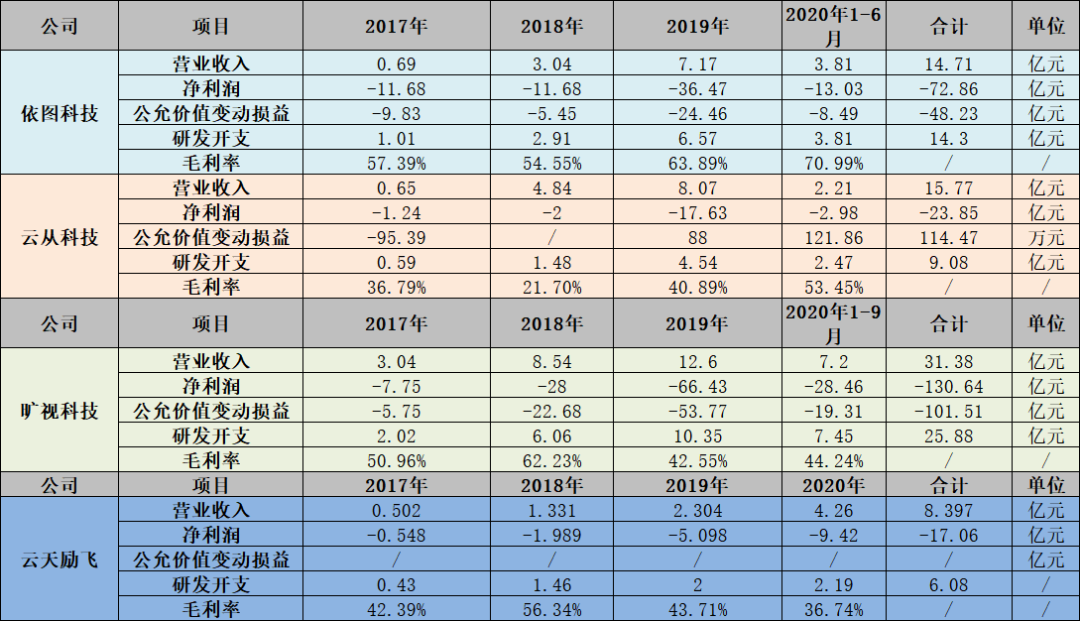

在上述时间段内,虽然云天励飞的营收呈现持续上升的趋势,但是其净利润却持续下降,且越亏越多,光2020年就亏损了9个多亿元,累计亏损达16亿元。相比起“AI四小龙”来说,这个亏损幅度算小的。

在2018年、2019年、2020年扣除非经常性损益后归属于母公司所有者的净亏损分别为2.1亿元、3.1亿元、2.56亿元。

云天励飞2021 年1-3月营收为1.25亿元,归属于母公司所有者净利润-4784万元;扣除非经常性损益后归属于母公司所有者的净利润-6108.74 万元。

2018-2020年,研发费用逐年增长,分别为1.45亿元、2亿元、2.19亿元,但研发费用率却逐年递减,从2018年的109.57%下降至2020年的51.42%。

云天励飞曾表示,目前尚未盈利且存在累计未弥补亏损,主要原因系公司业务处于快速拓展期,营业收入规模相对较小,公司自设立以来即从事视觉人工智能全产业链技术能力的研发,为保持技术领先性,研发资金投入较大。

此外,2019年及2020年1-9月,公司的股权激励也导致公司累计未弥补亏损大幅增加。

报告期内,公司所处行业尚处于导入及成长期,研发投入较高、收入规模较小、运营投入较大,使得公司归属于母公司扣除非经常性损益后的净利润持续为负。

公司尚未盈利是公司尚处于发展初期亏损较高的经常性因素和行业周期性波动的偶发性因素叠加影响所致。

云天励飞的核心能力主要来源于两大技术平台,即人工智能算法平台、人工智能芯片平台。

它的盈利模式也是基于这两大平台来展开,基于自研的算法软件、芯片等核心产品,搭配外购的定制化或标准化硬件产品、安装施工服务等,面向政府机构等终端客户、企事业单位等集成商客户,根据其需求交付相应软硬件产品或解决方案,并有少量自研芯片单独实现销售收入。

它的算法技术主要以软件方式实现客户需求的具体功能,同时结合用户需求,搭配外购的定制化或标准化硬件。

智能芯片技术可以用于前端设备和边缘设备的智能化,可在云天励飞的产品中自用或单独对外销售。

在解决方案层面,通过方案设计,根据用户的具体需求,将自研的软件等核心产品与公司软件适配性较高的定制或标准硬件组合,形成一套软硬件一体的解决方案并对外销售实现收入;

在软硬件产品方面,一般通过向客户销售用于方案集成中所需的软件或定制硬件产品实现收入;

在芯片层面,云天励飞的 AI芯片产品为标准化产品,报告期内实现少量对外销售,主要面向计算机视觉终端设备厂商进行芯片交付实现收入,也可以将相关研发成果通过“IP 授权”的方式实现收入。

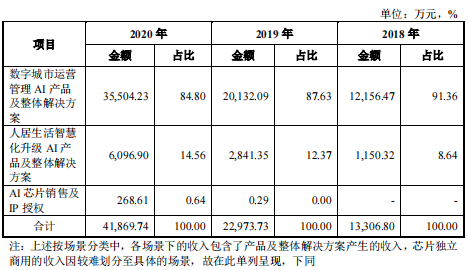

其产品主要应用于数字城市运营管理及人居生活智慧化升级两大板块,报告期各期,各板块收入情况如下:

2018-2020 年,其各版块业务增长较快,数字城市运营管理收入从1.22亿元 增长至3.56亿元,人居生活智慧化升级收入从1,150.32 万元增长至 6,096.90 万元。

同时,至报告期末,自研芯片 DeepEye1000 已经开始单独产生销售收入。

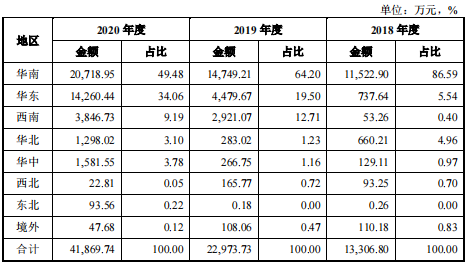

云天励飞成立之初专注于深圳地区市场的开拓,在深圳落地积累知名项目经验及口 碑后,凭借技术优势、落地方案优势等逐步将业务拓展至华南及全国其他区域。

报告期内,项目实施地来自华南以外地区的收入占比呈现上升趋势。

02

行业竞争激烈

从以上内容来看,云天励飞和其它AI企业的技术、盈利模式等差异化并不大,行业竞争异常激烈。

在视觉人工智能领域,国内主要企业包括商汤科技、旷视科技、依图科技、云从科技等,盈利模式和云天励飞非常接近,都主要聚焦在视觉人工智能技术和产品的研发和应用,依赖自身技术先进性和创新性生存和发展。

在亏损面上,云天励飞的幅度真的明显比依图科技、云从科技、旷视科技小很多,当然,其营收也在它们中最少。

此外,海康威视、大华股份、宇视科技、苏州科达等传统安防厂商,以通信设备起家的华为和以视频存储硬件起家的浪潮等企业,也通过产业链延伸的方式涉足AI领域,这些企业更多是立足在其既有的产品优势基础上,通过切入视觉人工智能行业来巩固和扩大其在既有产品领域的优势,人工智能行业在此基础上形成百花齐放的局面。

同时,在人工智能芯片领域,亦有寒武纪、英伟达等重要参与方。此外,云天励飞还可能面临来自全球科技公司的潜在竞争。

行业竞争加剧,可能导致云天励飞的产品价格、利润率或市场占有率下降的风险。

在人工智能芯片领域,根据甲子光年的统计,2020 年中国云端 AI 芯片的市场规模可以达到 111.7 亿元,边缘与终端芯片为 39 亿元,云天励飞 AI 芯片的独立销售尚处于爬坡期。

在计算机视觉人工智能领域,根据沙利文咨询的统计和预测,2019 年和 2020年中国计算机视觉行业市场规模分别约为 219.6 亿元和 406.3 亿元人民币。

按此规模测算,云天励飞近两年的计算机视觉解决方案市场份额预计在1-1.5%之间。其市场份额总体仍较小,同行业的旷视科技、依图科技、云从科技等企业的已公开的营业收入规模均大于云天励飞。

由于目前公司业务仍处于发展初期阶段,市占率仍处于相对较低的水平。

随着未来市场竞争进一步加剧,云天励飞即便上市,若不能及时根据客户需求和技术发展情况,为下游客户不断提供更新迭代的产品或解决方案、开拓产品应用场景、开发客户资源,将存在市场拓展受限、市场占有率进一步降低等风险。

03

挑战:AI商业化落地难

若成功上市,云天励飞也需要面对所有AI企业都要面对的挑战,其中包括:

01 毛利率下滑

报告期各期,云天励飞毛利率分别为 56.34%、43.71%及 36.74%,整体呈现下降的趋势。

视觉人工智能行业随着新竞争对手的加入和人工智能技术的普及化,行业内可比公司平均毛利率水平整体呈现下滑趋势,2018 年-2020 年行业内可比公司平均毛利率为70.95%、66.05%、62.43%,市场竞争可能有所加剧,从而导致云天励飞的毛利率进一步下降的风险,对其盈利能力产生不利影响。

02 人脸识别的政策“紧箍咒”

人脸识别作为应用最为广泛、最受关注的计算机视觉技术,也是云天励飞等视觉AI公司的业务支撑所在。

云天励飞的主要两大业务方向是数字城市场景和人居生活场景,其中,数字城市AI方案主要用于智慧安防、 城市治理、疫情应急响应等领域,包括人脸识别、搜索、布控和数据挖掘。

而人居生活场景的AI解决方案以智慧社区、智慧园区、智慧泛商业为主,涉及到刷脸门禁、刷脸支付、客流量分析等方面。

今年7月28日,最高人民法院发布了《关于审理使用人脸识别技术处理个人信息相关民事案件适用法律若干问题的规定》,自2021年8月1日起施行。该《规定》明确了商场、银行、宾馆、车站、娱乐场所等经营场所及公共场所违反法律法规使用人脸识别属侵权行为。

这意味着AI企业在开展人脸识别等敏感领域数据合规工作时,不仅要评估相关的合规技术要点,同时还要在提供人脸识别服务和数据保护方面,考量如何在数据服务和数据挖掘之间取得平衡,并获得利益点,而且不会有违法违规的风险。

03 AI应用落地不明朗

在多年的发展中,ALL IN AI似乎让人们看到了AI的强大,但实际上,人工智能的技术及产品的落地应用需要与具体的行业相结合,通过对产业经济效益、社会效益的提升从而逐步带动对产业的渗透,才具备价值,不然只能是技术的“空中楼阁”。

从目前来看,人工智能已经在某些领域如安防等证实了其应用价值并进行了渗透率的快速提升,但整体而言,人工智能尚处于发展初期,在各行业中何时能实现规模化落地以及渗透率提升的整体速度受制于多种因素,每个行业因其实际情况不尽相同,影响到人工智能落地的时间和效率。

在当前市场规模、解决方案落地效果和政策导向等诸多因素的影响下,安防、零售、金融、交通等场景已产生较高的商业化渗透和对传统产业提升度。

而其余产业中,出于成本效益比、数据获取难度较大、安全性等原因,人工智能应用仍较为边缘化,短期内渗透释放难度较大,产品落地及商业化的进度与效率存在不确定性。

此外,随着人工智能产业链多方势力加入,行业竞争将进一步加剧。面对狭窄的落地场景,越来越激烈的市场竞争,视觉AI行业正日趋内卷化。

为了改变这种情况,云天励飞积极拓展AI芯片业务,并增强整体解决方案的落地能力,以提升市场竞争力。

不过,其研发的AI芯片虽然已于2019年实现独立商用,但尚未形成大规模销售,总体市场份额仍较低。2020年其AI芯片的营收为268.61万元,仅占总营收的0.64%。

但从某种角度来看,这恰是云天励飞跟其他企业的差异,云天励飞在芯片的储备和后续规划有较大优势,而且募资之后也有继续进行芯片项目的投入计划。

有业内人士分析,AI企业在算法、软件、硬件、解决方案等各方面的技术研发能力其实相差不大,但是无论是从技术基础层、应用层,还是终端层,AI企业必须要拥有垂直整合的能力。

比如安防巨头海康威视,从场景应用出发,慢慢往技术层延伸,用场景挖掘技术,用技术赋能场景,以此获得范围更广的市场。

但往往AI企业光有技术,没有长时间的场景应用积累,技术落地成为“无根之花”,好看但不实用,而且应用层、终端层还掌握在巨头手中,以至于生存艰难,亏损面加大。

结语

在相继的首发过会后,“云字科”的云从科技、云天励飞的春天,似乎正在路上。

有证券人士分析,云从科技、云天励飞IPO成功过会,并不一定意味着公司已经上市,后面还有一个过程,需要处理很多手续,以及接受证监会的监督。

但两家AI企业的成功过会,让业内人士都似乎看到了AI企业的未来和希望,相信在不久后,AI的赛道格局也将逐步发生变化。

在获得资本支持后,AI的落地规模、应用场景方面是否会有新的惊喜,还带市场考验。

注:本文图片均来自云天励飞上会稿

责任编辑:lxy