国芯富瀚微IPC SoC市占率获新突破,2021年净利翻三倍

摘要 富瀚微2021年实现总营收17.17亿元,同比增长181.36%。

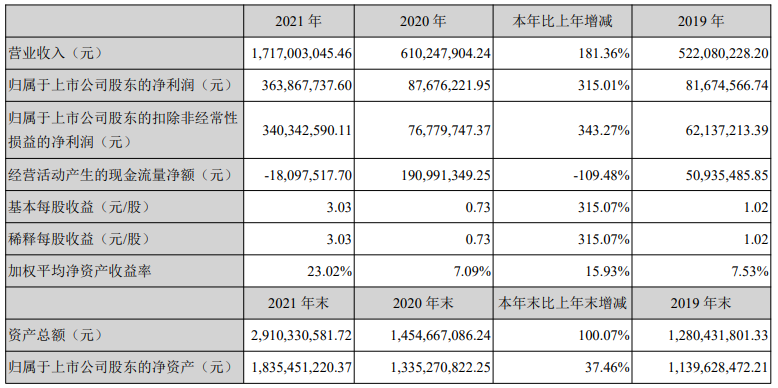

【CPS中安网 cps.com.cn】 4月14日晚间,富瀚微披露2021年财报显示,2021年实现总营收17.17亿元,同比增长181.36%,归属于上市公司股东净利润3.64亿元,同比增长315.01%。

对于业绩变动的主要原因,富瀚微表示主要还是因为受行业景气度上扬、客户需求旺盛的影响,公司积极进行市场拓展和布局,从而带动营业收入和净利润的大幅增长。

同时,富瀚微还表示,过去一年新冠疫情、地缘政治及中美贸易对立等不确定因素袭扰着全球供应链,造成半导体产业全年供应链结构性缺货的格局。面对这种情形,公司依托自身品牌优势、市场影响力及客户资源,合作厂商优先保证公司产能,为公司业绩增长提供了有力的支撑和保障。

也有业内人士表示,富瀚微取得年度佳绩基本符合市场预期,市场缺芯、业务聚焦、主要竞争对手退出等因素叠加对富瀚微营业创收产生积极影响,持续增加的研发投入为企业积聚新动能、焕发新活力。

简单来说,过去一年是富瀚微机遇和挑战并存的一年,单就结果来看显然是机遇多余挑战。远期成长具有庞大的空间,期待富瀚微在专业安防、智能硬件、汽车电子领域三箭齐发、再创佳绩。

01 公司概况:国内视频多媒体芯片设计领先企业

富瀚微成立于2004年,经过十多年的发展于2017年在深圳交易所成功上市,作为一家以视频为中心的完整芯片和解决方案提供商,公司目前的产品和技术主要面向智慧安防、智慧物联、智慧车行领域。其中智慧安防是企业固有的拓展领域,是企业营业收入的主要来源。

据年报内容显示,在智慧安防领域,2021年富瀚微实现营业收入12.51亿,同比增长336.96%,占总营收72.84%,其余智慧物联和智慧车行分布实现营业收入2.78亿元、1.75亿元,同比增长分别为105.91%、139.86%,占营业收入比重分别为16.22%、10.20%。

近年来,受益于产业扶持的政策,公司已发展成为集成电路设计行业的领先企业,并获得高新技术企业复认、国家级专精特新小巨人企业的认定,现如今公司拥有深厚的技术积累和行业市场经验。

未来,凭借富瀚微深厚的技术积累和行业市场经验,并以客户需求为导向,以视频处理芯片为核心持续技术创新,在不同应用领域加快全面布局,将有望进一步实现销量及市场占有率的突破。

02 产销同比大增,IPC SoC市占率获新突破

从行业来看,富瀚微隶属于集成电路设计行业。作为国家重点发展的战略性新兴产业,近年来国家先后出台一系列鼓励政策推动我国集成电路产业的发展,同时伴随着5G、云计算、物联网、AI等新兴技术的赋能下,2021集成电路设计行业景气度整体上扬。

在供给层面,受供应链国产化需求以及疫情影响,芯片供应链持续紧张,面对半导体生产制造供应链紧张局面,富瀚微持续加强与上游供应商合作,提前谋划并积极争取产能。另外,考虑到后期持续的市场需求,在报告期期末进一步增加了产品备货已应对供应紧缺问题。

据年报内容显示,2021年富瀚微产品的生产量、销售量和库存量较去年同期均实现大幅增长,具体同比增长分别为181.56%、127.07%、1997.69%。对此,有市场人士表示,富瀚微产销同比大增,很好地彰显出其在研发技术、市场、产业链以及产品质量优势上取得新的突破。

随着国内安防监控向网络化、智能化等方向快速发展,安防监控芯片行业迎来高速发展期,网络摄像机市场出货量增长明显。有机构预计假设以一台网络摄像机配备一颗IPC SoC计算,到2023年,IPC SoC市场需求将会达到2亿颗以上,市场规模巨大。

富瀚微作为国内领先的IPC SoC研发企业,随着市场主要竞争对手无奈的退场,富瀚微牢牢把握难得的历史机遇奋力急追,不仅扩大自己的市场份额,还保住了国产IPC SoC在国际市场上的竞争地位,防止IPC SoC订单被国外企业所瓜分。

据富瀚微介绍,数年前公司就已经着力布局发展IPC SoC业务,经过多年的发展,IPC SoC已形成丰富产品矩阵,基本可以覆盖主流新智能应用市场,在市场占有率上实现较大突破,赢得了行业领先客户的认可。据年报显示,富瀚微与视频监控行业龙头海康威视2021年完成10.36亿的销售额,占年度销售总额的60.34%。

公司和海康威视的合作稳定,一方面大客户需求保障了业绩稳定性,另一方面通过海康威视在安防芯片市场上建立起了良好口碑,为新市场拓展打下基础。

03 2022下游需求旺盛延续,重点关注这两风险

不久前,富瀚微在接受机构调研表示,在国内数字化转型大背景以及行业层面智能化的趋势下,市场需求仍保持旺盛态势。

同时,2022年缺货涨价潮或将持续,但对于富瀚微来说,随着产能紧张逐步缓解,加上去年对安防厂商供应充足以及在报告期期末增加库存的条件下,全产业链对富瀚微的影响有限。反而,当前的市场格局对公司有利,年内有望向好的方向发展。

当然,富瀚微在年报也明确指出,公司在经营过程中要重点防范两大风险,即客户集中度较高、供应商集中度和原材料价格波动的风险。

其中在客户集中度方面,据年度报告内容显示,富瀚微前五名客户合计销售金额达到15.51亿元,占年度销售总额的90.36%,前五名销售额中关联方销售额占年度销售总额的60.34%。客户集中度较高。

因此,富瀚微表示虽然公司与主要客户建立了相对稳定的合作关系, 且主要客户财务及资信情况良好,但如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司自身原因流失主要客户,或目前主要客户发生重大不利变化,将对公司经营产生不利影响。

在供应商方面,由于富瀚微是一家无晶圆(Fabless)集成电路设计公司,所以公司研发和销售的芯片和模块产品生产环节涉及的晶圆加工、封装测试等均通过委托加工方式进行。据年报内容显示,富瀚微前五名供应商合计采购金额11.64亿,占年度采购总额的82.77%,供应商集中度较高。

同时,当公司产品市场需求量旺盛时,可能存在供应商无法满足公司生产需求的风险。为规避这一不利因素,富瀚微表示将不断加强与上游供应商的配合,以保障公司的生产需求得到充分满足。

总的来说,在数字化、智能化发展浪潮中,富瀚微要想继续巩固和矿扩大其在安防视频监控芯片市场的优势,理应充分发挥公司的技术优势和产品优势,加快产品市场推广,全面布局各个领域,积极开发新客户。并以开放的生态,联合业内众多合作伙伴,满足客户碎片化、定制化需求。

责任编辑:lxy